Comprendre le remboursement des soins de santé

Consultation chez un généraliste ou un spécialiste, actes médicaux et paramédicaux, hospitalisation, médicaments… comment fonctionne le remboursement des soins de santé ? Quelles parts sont prises en charge par la Sécurité sociale et par votre mutuelle selon les circonstances ?

Les explications qui suivent concernent les situations les plus fréquentes, sachant que les frais de santé des personnes souffrant d’une affection longue durée et des femmes enceintes sont déjà remboursés à 100% du tarif de l’Assurance maladie.

Remboursement par la Sécurité sociale et part mutuelle

Le principe général du remboursement des soins de santé en France est – à priori – plutôt simple. La Sécurité sociale, via l’Assurance maladie ou la Mutualité sociale agricole (ou même la MAGE qui est centre de Sécurité sociale dans les Bouches-du-Rhône, l’Essonne, les Hauts-de-Seine, le Nord, à Paris, dans le Rhône, la Seine-St-Denis, la Seine-et-Marne, le Val-de-Marne et les Yvelines), prend en charge une partie des frais (la « base de remboursement »). Les complémentaires santé comme celles que propose la MAGE, mutuelle de l’Education, remboursent le complément ou une partie du complément, en fonction des actes médicaux et de votre contrat. La somme non remboursée par la sécurité sociale est appelée le ticket modérateur.

Ceci étant posé, il existe de nombreuses subtilités qui rendent le système de remboursement plutôt complexe. Tous les soins et tous les médicaments ne bénéficient pas du même taux de remboursement par la Sécurité sociale. Ainsi l’Assurance maladie prend en charge les consultations médicales chez un médecin généraliste, un spécialiste ou un psychiatre à hauteur de 70% du tarif conventionnel.

Ce taux passe à 60% pour les consultations chez un chirurgien-dentiste, les actes paramédicaux, notamment, et à 80% pour les hospitalisations inférieures à 30 jours. Pour entrer dans les détails, une page du site ameli.fr récapitule l’ensemble des taux de remboursement.

Attention, il existe des actes médicaux ou paramédicaux qui ne font l’objet d’aucun remboursement par la Sécurité sociale. C’est en particulier le cas des consultations chez un psychothérapeute, ainsi que du recours aux médecines douces (ostéopathie, phytothérapie…). Dans l’autre sens, des « paniers 100% Santé » ont été mis en place pour le dentaire, l’optique et l’auditif.

Ces frais de santé non remboursés par l’Assurance maladie peuvent l’être avec votre mutuelle. Selon la garantie choisie, vous pouvez bénéficier d’un forfait spécial pour ces dépenses.

Par exemple, à la MAGE, la garantie Liberté vous permet d’avoir 130€/an pour les consultations chez l’ostéopathe, l’acupuncture, le diététicien, etc. Ce forfait monte à 160€/an pour la garantie Sérénité.

Conventionnement et parcours coordonné

La base de remboursement est quoiqu’il en soit soumis à conditions, à commencer par les tarifs pratiqués par les professionnels de santé eux-mêmes, ce que l’on appelle le conventionnement. Les médecins généralistes et spécialistes de secteur 1 pratiquent des tarifs fixés par convention et sur lesquels s’appuient les taux de remboursement.

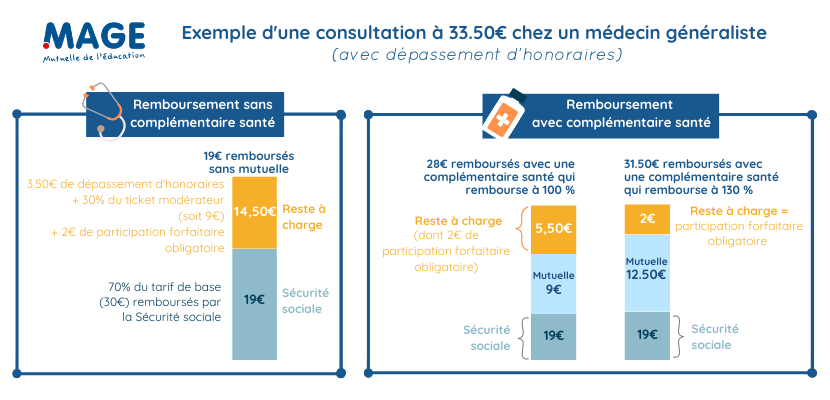

Situation la plus courante : la consultation à 30€ chez votre médecin généraliste remboursée à hauteur de 19€, le montant du ticket modérateur est alors de 9€.

Les professionnels de secteur 2 peuvent de leur côté pratiquer des dépassements d’honoraires, pour lesquels la « Sécu » ne vous remboursera pas plus. Côté complémentaire santé, certaines formules prennent en charge les dépassements d’honoraire et d’autres non. Renseignez-vous auprès d’un conseiller MAGE ou consultez notre tableau des garanties.

Une autre condition pour des remboursements à un taux optimal est de réaliser ses soins de santé dans le cadre d’un parcours de soin coordonné.

Celui-ci commence par l’existence d’un médecin traitant pour chaque membre de votre famille âgé de plus de 16 ans. Une consultation chez un autre généraliste n’est remboursée qu’à hauteur de 30% (soit 9€, avec un ticket modérateur majoré à 19€). Et c’est le médecin traitant qui doit, au besoin, vous orienter vers un spécialiste ou prescrire des examens médicaux.

Pour les médicaments, 4 bases de remboursement

Qui dit soins de santé, dit bien souvent médicaments. Ces derniers sont pris en charge par l’Assurance maladie de manière inégale. En effet, les taux de remboursement dépendent en effet du « service médical rendu », évalué par les autorités de santé et caractérisé par des vignettes de couleur :

- La vignette blanche pour un service médical majeur ou important, remboursé à 65%

- La vignette bleue pour un service médical modéré, remboursé à 35%

- La vignette orange pour un service médical faible ou insuffisant, remboursé à 15%

Certains traitements ne bénéficient d’aucun remboursement – l’homéopathie par exemple -, quand d’autres, jugés irremplaçables, sont intégralement remboursés.

En pharmacie, votre carte vitale et votre attestation de mutuelle vous permettent de ne pas faire d’avance de frais et de profiter du tiers-payant. Reste cependant à votre charge la franchise médicale, actuellement de 1€ par boîte de médicament.

Franchise, participation forfaitaire… Le reste à charge

C’est ici que l’on s’enfonce un peu plus dans la finesse du système de remboursement des soins de santé.

• La franchise médicale est déduite du montant de vos remboursements. Elle s’applique sur les médicaments, comme évoqué précédemment, mais aussi sur les actes paramédicaux (1€ par acte) comme sur les transports sanitaires hors urgences (4€). Le montant des franchises est jusqu’à présent plafonné à 50€ par personne et par an. Certaines personnes sont exonérées, à commencer par les mineurs et les femmes enceintes.

• La participation forfaitaire correspond peu ou prou à la franchise, mais pour les consultations et les actes médicaux (radiologie, biologie…). Son montant est de 2€, plafonné à 50€ par an. Enfants et femmes enceintes sont là aussi exonérés.

• Les forfaits concernent deux cas de figure : les « actes lourds » comme les IRM et les scanners et les passages aux urgences non suivis d’une hospitalisation. Il se monte à 24€ dans la première situation et à 19,61€ dans la seconde, avec toujours des exceptions.

• Le forfait hospitalier représente la participation financière des assurés sociaux pour l’hébergement et les frais d’entretien lors d’une hospitalisation. Son montant est de 20€ par jour en hôpital ou en clinique, 15€ dans un service de psychiatrie.

Les forfaits hospitaliers et pour actes lourds sont pris en charge dans les garanties Economique, Liberté et Sérénité de votre mutuelle MAGE. Un délai de carence peut être appliqué lors de votre adhésion, selon votre situation antérieure.

D’une manière générale, souscrire un contrat de complémentaire santé au dernier moment parce que l’on a un « gros pépin » n’est certainement pas une solution pour obtenir le meilleur remboursement de soins. Au contraire, bénéficier tout au long de l’année d’une couverture santé adaptée à ses besoins et à ceux des membres de sa famille, couverts par nos forfaits de remboursement est le meilleur moyen de rester serein et bien assuré.