L’assurance prévoyance : faire face aux arrêts de travail, à l’invalidité ou le décès

Les professionnels de l’éducation, au même titre que tous les actifs, ne sont pas à l’abri des accidents de la vie entrainant une incapacité de travailler, une invalidité temporaire ou permanente, au pire un décès.

Comme son nom l’indique, la prévoyance aide à faire face, grâce à différentes garanties, allocations journalières, rente invalidité ou capital décès.

La prévoyance, une protection pour soi et pour ses proches

Une chute de vélo en rentrant de l’école et une mauvaise fracture qui vous immobilise pendant plusieurs semaines… Une pathologie qui crée une incapacité… Une agression dont vous peinez à vous remettre… Une invalidité provoquée par un accident ou un problème de santé… Et dans le pire des cas, un décès. La prévoyance permet, comme son nom l’indique, de prévoir les conséquences de ces « accidents de la vie courante » et ainsi de se protéger et de protéger ses proches.

Il s’agit d’un contrat d’assurance à la fois indépendant et complémentaire d’une mutuelle enseignants et personnels de l’éducation, laquelle assure le remboursement des soins de santé. Le contrat prévoyance offre des garanties permettant d’être indemnisé en cas d’invalidité (ou de décès) suite à un accident survenu hors du cadre professionnel, chez soi, pendant les vacances, dans la pratique d’un sport, etc. Un arrêt de travail prolongé ou une invalidité sont pris en charge par l’assurance prévoyance sous forme de rente ou d’allocations journalières.

Ce qu’il faut savoir en matière de prévoyance, c’est que si les salariés du secteur privé bénéficient d’un contrat d’entreprise obligatoire, il n’en est rien pour les fonctionnaires et les indépendants. Le régime de la sécurité sociale des fonctionnaires offre certaines garanties, qui ne couvrent cependant pas tous les besoins.

Souscrire un contrat de prévoyance est donc un gage de sérénité. Celui-ci peut même, en cas de décès, une rente éducation pour les enfants, qui auront ainsi la possibilité financière de poursuivre leurs études jusqu’à leurs 26 ans.

Quelles garanties dans un contrat de prévoyance ?

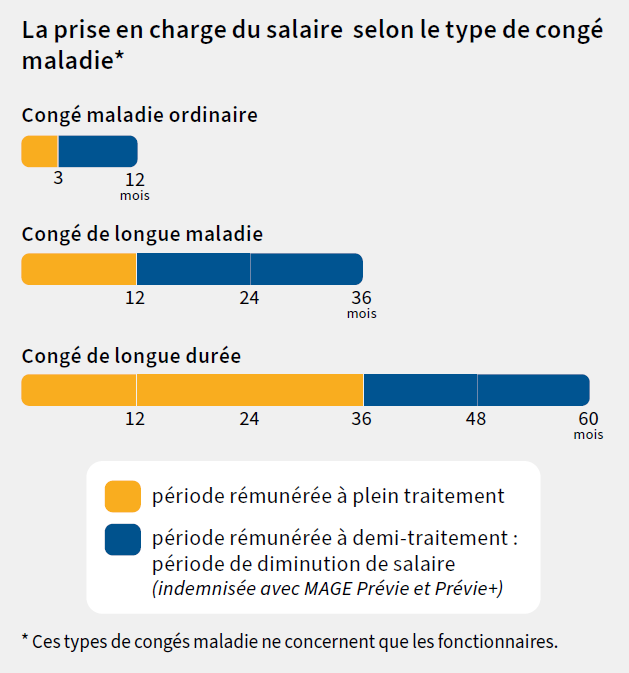

Prévie et Prévie+, les deux offres prévoyance de La MAGE intègrent un panel complet de garanties. Un complément de revenus sous forme d’allocations journalières est ainsi versé en cas d’arrêt de travail et dès l’entrée en vigueur de la mise en demi-traitement de l’assuré. D’un montant de 25% et 30% ce qui assure un maintien de salaire à une hauteur de 75% et 80%.

Dès lors que l’invalidité n’a pas une cause professionnelle, un fonctionnaire reconnu inapte temporairement est mis en disponibilité pour raison de santé (pour une durée maximum de trois ans) et peut percevoir sous conditions l’allocation d’invalidité temporaire ou des indemnités journalières. Un agent contractuel est quant à lui placé en congé sans traitement pendant une année, avant prolongation éventuelle de six mois, reclassement ou… licenciement.

Ainsi, dans la pire des situations, c’est-à-dire en cas de décès, une allocation frais d’obsèques de 1530€ est versée aux personnes ayant payé ces frais, de même qu’un capital décès qui est versé au(x) bénéficiaire(s) désigné(s). Celui-ci s’élèves à 85% ou 100% du salaire de base annuel. La somme est identique en cas de perte totale et irréversible de l’autonomie. La garantie Perte Totale et Irréversible d’Autonomie (PTIA), dite aussi IAD (Invalidité Absolue et définitive), couvre les assurés lorsque ceux-ci ont besoin d’aide dans au moins trois de quatre actes de la vie quotidienne : s’alimenter, faire sa toilette, se vêtir et se déshabiller, s’asseoir, se lever et se coucher.

Si l’invalidité ne se traduit pas par une perte totale d’autonomie, le contrat de prévoyance comprend une rente invalidité au montant variable (en cas de reconnaissance par l’employeur d’une inaptitude totale et définitive à toutes fonctions). Ce dernier dépend en effet du taux d’incapacité fonctionnelle, du taux d’incapacité professionnelle, du montant de la pension et du salaire annuel de référence.

Bien comprendre les taux d’invalidité

Quelques précisions s’imposent… L’incapacité fonctionnelle se traduit par l’impossibilité de réaliser une tâche de manière autonome. Le taux d’invalidité est défini par un médecin-expert lors d’une visite dédiée. Le professionnel de santé s’appuie alors sur un barème (Barème des accidents du travail de la Sécurité sociale ou barème du Concours médical) pour mesurer la diminution des aptitudes en cas de lésions corporelles : déficits d’origine médullaire (locomotion, fonctions respiratoires, troubles rachidiens…), cognitifs (altération de la mémoire, troubles du langage…), sensitivo-moteurs (les paralysies) et neurosensoriels.

Pour prendre un exemple qui parlera certainement aux enseignants, le taux d’incapacité dû à une altération du langage peut varier de 10 à 30% pour les formes dites mineures (troubles de la dénomination et de la répétition et/ou paraphasie) à 70% pour une aphasie majeure avec troubles de la compréhension. Autres exemples, le taux d’invalidité est établi à 85% en cas de cécité (20 à 25% en cas de perte de la vision d’un œil), 60% en cas de perte de l’audition, 10% s’il y a pose d’une prothèse de genou…

Attention, le taux d’incapacité est établi à l’issue de la stabilisation de l’état de santé de l’assuré, dite aussi période de consolidation.

Qu’en est-il de l’incapacité professionnelle ? Elle se définit comme le « niveau d’altération de la capacité à exercer son activité », peut être temporaire ou permanente, et doit être reconnue par un conseil médical. Or cette invalidité est prise en charge différemment selon que vous bénéficiez du régime spécial de la sécurité sociale des fonctionnaires ou du régime général si vous êtes agent contractuel.

Dans les deux cas, on comprend l’utilité de la rente invalidité incluse dans les contrats prévoyance de la MAGE !